2021花呗怎么自己套出来现金没有买卖就没有伤害

这并不是夸张,在吃货眼中,辣条=卫龙。只是没想到,这小小的辣条,在资本市场,竟然也能掀起一波狂潮。

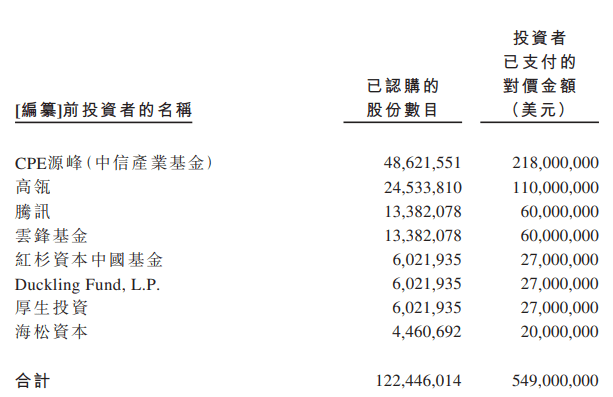

5月13号,卫龙向港交所递交了招股书。而在此前,卫龙刚完成pre-IPO轮融资。由CPE(中信产业基金)、高瓴资本联合领投,腾讯、红杉资本等机构跟投。

摘自《卫龙招股书》

摘自《卫龙招股书》

看这阵仗,知名机构似乎都很看好卫龙。而且,机构累计投资5.49亿美元,累计持股5.84%,以此推算,卫龙估值达93.96亿美元,折合人民币604亿!

要知道,卫龙全年净利润也就8亿。还没上市,机构给到的PE就已超过了70倍。

没有对比就没有伤害。洽洽食品(002557),即便大家没吃过应该也都听过,在瓜子界的行业地位完全不亚于卫龙。2020年洽洽同样也是8亿的净利润,但市值就只有200亿。

资本市场,一个还没上市的卫龙,等于三个洽洽。

洽洽差在哪?为什么这么便宜?或者说卫龙,是不是真的值这么贵?

一.天平两端,高下难判

先回答第一个问题。无论是发展背景、营销战略,还是产品生产、渠道铺设,卫龙和洽洽都不相上下。单看业绩,即便卫龙表现不俗,洽洽也不差。

1.草根创业,营销出圈

卫龙和洽洽发展背景相似,都是一部草根的创业史。2000年前后,陈先保变炒为煮,推出水煮制瓜子,成立了洽洽食品。刘卫平及刘福平两兄弟到河南谋生,研制出辣条,创办了卫龙。

卫龙和洽洽能够大浪淘沙,脱颖而出,秘密武器就是营销。

洽洽初创时期,就花重金在中央一套打广告,让洽洽瓜子家喻户晓。近年来与时俱进,开始升级营销战略搞直播。比如与央视新闻合作,直播透明工厂;与罗永浩合作直播卖货等。

而卫龙为了撕掉辣条=垃圾食品的标签,找赵薇、杨幂等明星代言;在iPhone7发布会当天推新品hotstrip7,蹭苹果热点;邀请网红张全蛋来车间直播《辣条是如何练成的》;与暴走漫画跨界营销等。

经过这一系列操作,卫龙辣条摇身一变,还成了网红美食。

2.聚焦单品,自主生产

在生产端,洽洽和卫龙都具有较强的自产能力。洽洽的生产基地已经形成了全国布局,覆盖合肥、哈尔滨、包头、重庆、长沙等地,目前在探索海外建厂。卫龙现有4家工厂,主要还是集中在大本营河南。外地也有工厂在建,但还未投产。

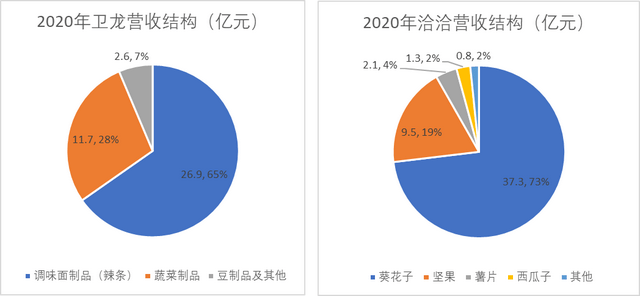

瓜子和辣条一直是这两家企业的主营业务,营收占比均在70%左右。依靠自有工厂,大部分流程都已实现自动化,品质相对可控。

数据来源:2020年公开数据

数据来源:2020年公开数据

3.经销扩张,深耕下线

卫龙经销收入占比达90%以上。通过1900家经销商,覆盖了57万零售终端,而且70%位于低线城市。卫龙在下沉市场确实有多年的深耕经验。毕竟辣条这种东西,本来就是小卖铺起步的。在我小时候还是一根一根的买,也就1毛钱。

洽洽经销渠道收入占比约80%。经销商1000家,覆盖终端40万个。相比之下,洽洽在低线城市还有继续扩张的空间。2020年新设目标,未来3年要覆盖100万个终端。

4.赛道龙头,难分伯仲

时至今日,卫龙成了辣条扛把子,在整个辣味休闲食品赛道,占了5.7%的市场份额,是第二名的3.8倍。洽洽也成了瓜子一哥,在包装瓜子市场,市占率高达54%。

业绩横向对比,洽洽营收规模更大,卫龙盈利能力较强。不过差距不大,最后净赚的钱也基本差不多。

数据来源:2020年公开数据

数据来源:2020年公开数据

二.主业扩圈,副业扩品

卫龙和洽洽分属天平两端,高下难判。但机构估值却差了三倍,这还只是目前。唯一的解释就是,资本不爱瓜子偏爱辣条。

倒不是喜欢吃,而是喜欢行业。

卫龙和洽洽都是靠一个产品做起来的。发展了20年,辣条和瓜子依然是业绩的主要支撑。毋庸置疑,二者都已经在各自的赛道占据绝对优势。但最终能走多远,还得取决于市场有多大。

2020年,辣条市场终端销售规模412亿。而国内瓜子产量约100万吨,其中散装占2/3,包装瓜子市场规模大约只有100亿。不考虑渠道让利空间,相同市占率下,卫龙辣条的营收将是洽洽瓜子的4倍。

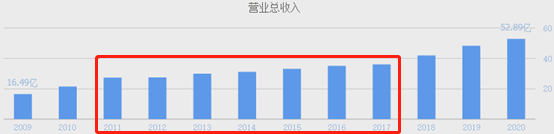

这么看来,3倍的估值差异,似乎合理了。尤其是拉出过去的业绩,洽洽连续多年营收勉强维持个位数增速,看上去早已触顶。

不过,洽洽的前途其实并没有这么悲观。

12-17年增长乏力主要有两个原因。第一,主业确实发展空间有限,2015年推出各种口味的蓝袋包装瓜子,也没有扭转颓势。第二,为了自救,洽洽搞了很多不靠谱的副业,比如果冻、调味酱。副业不成,反而会拖累主业。

但近三年,洽洽摸索出了新的发展方向。

1.开拓海外市场,突破主业天花板

卫龙的生产基地还没走出河南大本营,洽洽已经开始在泰国建厂,2019年顺利投产。

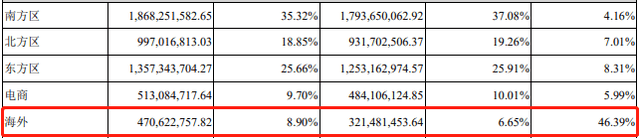

2020年,海外营收4.7亿,营收占比8.9%,接近整个电商渠道的收入。相较于国内其他地区的个位数增速,海外营收同比增长46%,成了新的业绩增长点。

摘自《洽洽食品2020年年报》

摘自《洽洽食品2020年年报》

2.围绕主业,开展副业

洽洽以前副业失败,主要是因为进入了一些完全不相关的行业。生产之间无法达成协同,销售渠道也不能复用。而且经过多年积累,品牌和产品已经深度绑定。大家不会去海天买瓜子,同样也不会去洽洽买调味酱。

但这并不意味着就不能拓品类。海天酱油可以卖醋,洽洽瓜子也可以卖坚果。

2017年,洽洽每日坚果上市。到2020年,短短三年,坚果营收占比已达18%,成了瓜子之外的第二大业务支撑。

三.品类协同,复制成功

其实不只是洽洽,所有以大单品为主业的企业,终将面临一个共同的问题,发展越快,离天花板就越近。

卫龙虽然所处的辣条市场更大,但也在积极扩品。卫龙比洽洽聪明的多,一直是围绕着辣条换汤不换药。产品还是那个让人上瘾的口味,只是把原料换成了蔬菜和豆皮。2014年推出的魔芋爽,现在受欢迎程度,仅次于辣条。卫龙的蔬菜制品营收占比已达28%。

这可能也是资本看中卫龙的原因。即便辣条增长见顶,卫龙也能更容易的复制辣条的成功,其他企业再难有这种便利。

相比之下,洽洽瓜子市场规模小,国内增长承压。拓品类还走了一些弯路。虽然现在推出的坚果,市场表现不错,但还面临着三只松鼠、良品铺子等企业的竞争。洽洽的未来,更加考验实力。一着不慎满盘皆输。

但如果单纯从企业本身来看,也许是洽洽已经上市了10年,早融资,早在全国建厂,早走出了国门。洽洽其实比卫龙发展的更好。

如今卫龙也冲刺IPO,在资本的扶持之下,确实可能还有更大的发展空间。只不过,还要看卫龙的创始人是否愿意放权。毕竟本次IPO重组后,刘氏两兄弟持股比例依然在90%以上。

当然,讨论这个的前提是卫龙得成功上市。万一冲刺失败,卫龙一定要给这些,给出600亿估值的机构多送几包辣条,压压惊。

我有辣条,你有故事吗?

本文系作者授权本站发表,未经许可,不得转载。