莆田本土疫情调查花呗怎么套现提升额度,花呗有办法自己套现吗

2021年以来,咖啡界的网红——Manner、M Stand、Seesaw都纷纷受到了风投机构的热捧。其中,Manner半年内连续获得四轮融资,投资机构包括字节、美团、淡马锡等明星机构,估值接近200亿;M Stand在今年获得两轮共计超过6亿元融资,40亿元估值;Seesaw 也是在第一轮融资时隔4年后,再次获得资本青睐,总体估值约10亿元。

而作为这个市场上一波的当红炸子鸡,瑞幸的运营状况也在逐渐好转。

10月21日美股盘前,瑞幸咖啡发布了2021年半年报,上半年收入同比增长106%至31.83亿元。截至目前,瑞幸每股报15.41美元,总市值44.53亿元。相比瑞幸刚从纳斯达克退市至粉单市场交易时,其股价已增长超过10倍。

可以看到,造假的风波并没有影响到瑞幸和它的同行们的发展。在咖啡面前,投资人对于新的资本故事永远充满热情。

资本共识,永远在变化

事实上,仅仅在两年多以前,咖啡还并不是一个公认的好生意。

伴随着2018年互联网咖啡的创业潮,瑞幸咖啡、连咖啡等品牌得以快速崛起。其中,瑞幸通过屡试不爽的大规模补贴拉动新用户和复购,实现了一年2500家新店的扩张速度,一举成为中国第二大连锁咖啡品牌,仅次于星巴克。同时,几乎所有开店数量在十家以上的咖啡连锁品牌都处于亏损状态。

随后,瑞幸财务造假被曝出,舆论一片哗然。再之后,包括Zoo Coffee等韩系咖啡品牌则遭遇经营瓶颈,现金流断裂,迎来倒闭潮。彼时的资本市场,经过这一轮挫败后达成了短暂的共识:咖啡并不是一个好生意。

但是,2020年至今,这个共识已经被完全打破了。

据IT桔子公开信息显示,2020年-2021年7月,咖啡领域共有近50起融资发生。从投资金额来看,仅今年前7个月,资本融资金额已经超过63亿,远超2020年全年的融资数额。本轮融资热背后站着的投资机构,则为红杉资本、腾讯投资、启明创投、IDG资本等一线头部基金。

为何在短短两年内,投资机构对于咖啡的态度就发生了变化。原因,或许是跟创业市场的大环境有关。

2020年以来,一方面,随着在线教育、跨境电商、社区团购等投资领域纷纷遭到打击,移动互联网可投标的几乎是寥寥无几。另一方面,风险投资机构的资金管理规模越来越庞大,资金需要去处。于是,咖啡作为中国消费品发展了数十年后,罕见增加空间巨大的赛道,成为了资本的宠儿。

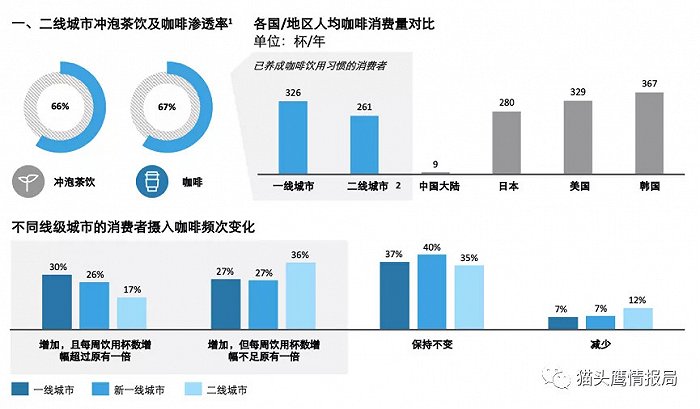

根据德勤在2021年4月发布的《中国现磨咖啡行业白皮书》显示,中国一二线城市作为咖啡文化的首要渗透地,咖啡渗透率已达到67%,与茶饮相当。虽然中国大陆咖啡人均饮用杯数为9杯/年,远低于美国、韩国、日本等国,但中国一二线城市养成饮用咖啡的消费者摄入频次已达300杯/年,接近成熟咖啡市场水平。

另一份《2017-2021年中国咖啡行业投资分析及前景预测报告》也显示,中国咖啡消费量在以每年15%-20%的幅度快速增长,远高于全球2%的平均增速。

同时,作为行业老大的星巴克,其在2021年第三财季净收入75亿美元,同比增长78%,超过市场预期的72.9亿美元。

其中,中国已经成为星巴克在全球的第二大市场,第三财季收入为9.05亿美元,同比增长45%。截至2021年第三财季末,星巴克在中国已拥有5135家门店。预计到2022财年末,星巴克中国门店数量将超过6000家,持续扩张。

咖啡市场高度增长的当下以及良好的预期,给了投资人再次的信心。所有人都希望投中下一个星巴克,或者是瑞幸。而随着热钱的不断涌入,新玩家们也都开启了自己的扩展计划。

比如获得腾讯投资的代数学家已在上海、南京、宁波、嘉兴、太仓、常州、杭州、无锡等地布局约51家店,2021年底品牌直营门店数量预计突破100家;Seesaw完成A+轮过亿元融资后,宣布资金将用于全国门店拓展、供应链建设和数字化建设;M stand在今年年初获得融资时,只有10家店的规模,现在门店数量已经突破60家。

与瑞幸一同复活的“泡沫”

伴随着新一轮的投资热起来的,不止有上述的新玩家,还有造假的瑞幸。

10月21日美股盘前,瑞幸咖啡发布了2021年半年报。上半年,瑞幸收入同比增长106%至31.83亿元,由单店收入、用户数量、产品销量、产品平均售价等指标共同推动,且受到2020年同期疫情导致的低基数影响。

同时,瑞幸的亏损幅度大幅缩小。2021年上半年,其净亏损2.11亿元,亏损额同比缩小了86.4%;Non-GAAP口径下,净亏损8400万元。

值得注意的是,瑞幸自营门店还实现了运营层面的盈利。其中,自营门店运营利润为4.173亿元(合6460万美元),门店运营利润率为16.3%,而2020年同期自营门店运营亏损为5.314亿元,门店运营亏损率为39.2%。

同时,瑞幸联营门店收入为4.412亿元(合6830万美元),较2020年同期增长357.8%。自营门店同店销售额增长82.7%,2020年同期为-20.3%。月均消费用户数为1050万,较2020年同期增长35.1%。截至6月30日,瑞幸门店总数为5259家,其中自营门店4018家,联营门店1241家。

瑞幸咖啡表示,此次财报的发布具有里程碑式的意义,标志着公司得以回归至正常的财报披露进度。在董事会和新任管理层带领下,公司专注发展核心咖啡业务,以实现业务持续稳定增长,及不断提高盈利能力。

由于全面改观的经营表现,截至目前,瑞幸每股报15.41美元,总市值44.53亿元。相比瑞幸刚从纳斯达克退市至粉单市场(主要为选择不在美国证券交易所或NASDAQ挂牌上市、或者不满足挂牌上市条件的股票提供交易流通的报价服务)交易时,其股价已增长超过10倍。

从已经起死回生的瑞幸身上可以看到,资本真的不是那么在乎“错误”。对于资本来说,赚钱才是最高的道德。

不过,瑞幸的复活和投资市场的火爆,并不能掩盖“咖啡杯”里的巨大泡沫。

按照星巴克3.3万家门店对应的8500亿元市值,其单店估值不过在2500万元左右。而按照国内咖啡市场新进玩家的门店数量和对应市值计算,M stand的单店估值在6700万元左右;Seesaw则约为3400万元;Manner的单店估值更是超过了一亿元,是星巴克的4倍。

本文系作者授权本站发表,未经许可,不得转载。