花呗额度怎么套现?小姐姐详细打探提现全垒打技术

上周五,欧美股市集体大跌。今日,亚太股市跟随之,表现不佳。其中,港股恒指大跌近2%,互联网巨头们再度狂泻。A股沪指和深成指盘中跌近1%但给V回来了,但整体还是处于盘整弱势的状态。

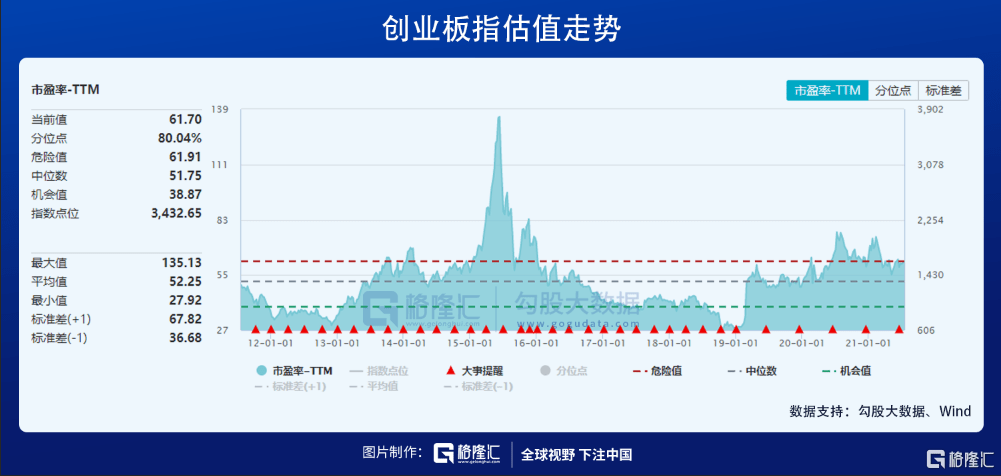

这让股友们想起前几天李大霄同志极度罕见的看空言论。他在微博发文说到,当前A股整体风险还不明显,但局部已经出现了一些明显的风险。他列了5条看空理由,其中一条直指创业板估值过高,已经渐渐接近2015年5178点的水平。

是的,创业板指风险很大,当前PE高达61.7倍,几乎位列全球主流股指估值的NO.1。权重占比15%的宁德时代持续大涨,带动创业板指持续飙升。但有没有想过一个问题,如果宁德开启回调,创业板指会不会崩得很难看?

按照机构预测,宁德2021年大致有100亿利润,但现在却支撑了1.2万亿市值,多少有些头重脚轻。7月15日,是创业板公司发布业绩预告的截止时间。宁德没有发预告,最有可能的因素是中期利润同比幅度不超过50%,而一季度同比增长112%。大家怎么看?

其实,包括宁德在内的少数白马暴走的同时,A股一大批白马早已经跌得溃不成军了。

1

白马神话破灭

传统行业中,新希望自从高点下跌70%,永辉跌60%,三一、双汇、中炬高新跌逾50%,金龙鱼、顺丰、上机跌逾45%,牧原跌42%,平安、海螺跌逾35%,伊利、万科、美的跌逾30%。格力跌了26%,跌幅不算多,但股价4年没涨了。

互联网行业中,快手跌65%,美团跌38%,京东跌30%,腾讯跌27%,阿里跌22%。大医药行业中,恒瑞暴跌38%,体检茅美年健康跌56%。

这批大白马暴跌大多都是从今年2月18日开始的,短短5个月蒸发市值高达数万亿人民币。它们均是各大行业的龙头,也就是这几年被投资者挂在嘴边的核心资产。

那么,问题来了,这批白马去年被极度看好,绝大多数公司股价还创下历史新高。短短几个月,风云突变,被市场大幅抛弃,究竟为何?

市值大跌,无非两个层面的因素,一个是基本面,一个是估值,前者往往决定着后者的表现。

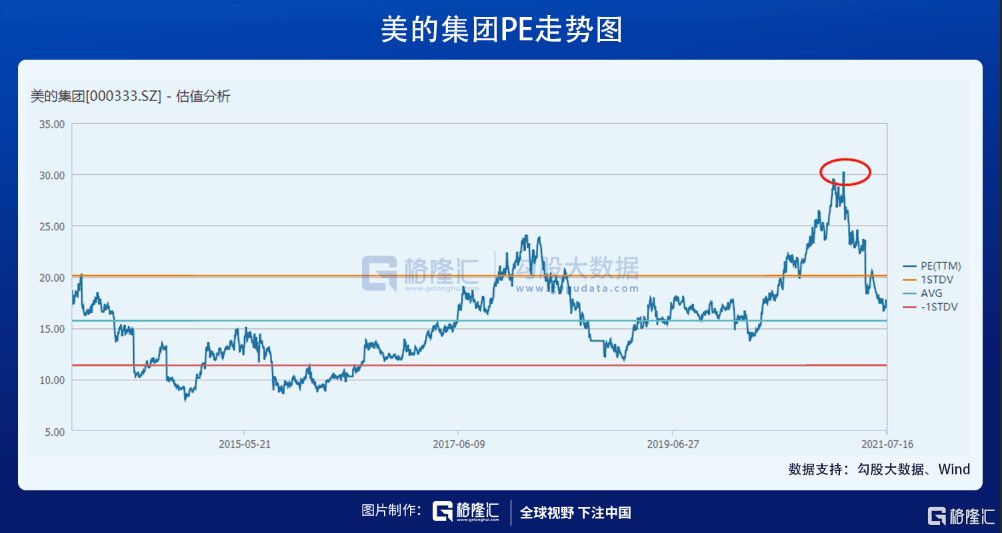

传统行业中,美的集团是典型代表。在218年崩盘之前,估值倍数去到了30倍+,创下了美的2013年上市以来的最高记录。估值高,无非是市场预期业绩能够保持高速增长,且能够有持续性,但这样的逻辑并不可靠,今年被证伪了。

2017-2020年,美的营收同比增速为51.35%、8.23%、6.71%、2.27%,归母净利润增速分别为17.7%、17%、19.7%、12.44%。今年一季度,归母净利润为64.7亿,同比增速34.5%,主要因素是去年一季度基数太低导致的,2019年Q1净利润就有61.3亿,相当于2年时间累增5.5%,平均增速仅为2.7%。

业绩增速不断下台阶,正常情况下,估值应该持续往下走,但去年由于市场作妖,疯狂抱团,美的估值却逆向大涨。显然,疯狂的投机游戏结束了,一地鸡毛。

大医药行业中,恒瑞医药去年累涨53%。到今年年初,估值倍数一度去到了103倍,同样是历史最高水平。

一季度,恒瑞营收69.3亿,同比增速25%,归母净利润14.97亿,同比增长13.77%。这个成绩相对过往其实是不合格的,因为去年一季度受到疫情影响,营收和利润受到较大冲击,基数较低。要知道,在疫情之前的9年间(2011-2019年)的增速处在20%-43%之间,唯有2013年和2016年稍低于20%。

恒瑞业绩表现不及预期,主要逻辑是研发费用大增。一季度研发费用达到13.16亿元,同比增长62.3%。一季度的研发费用比2017年以前每年的费用还要高得多。这从侧面也说明一个问题,当前的创新药的大背景竞争非常激烈,不得不投入高研发才能维持业绩的增长。

很残酷的是,今年将会是PD-1最后的红利期。2022年的PD-1国家医保谈判将更加惨烈,不论是竞争的企业数量还是大适应症的数量均达到空前激烈的程度。恒瑞在接下来的这一轮又一轮的恶战中,并不占优,且面临大幅降价的困扰,后续恒瑞没有类似PD-1的大单品接龙,业绩增速将会下一个台阶。

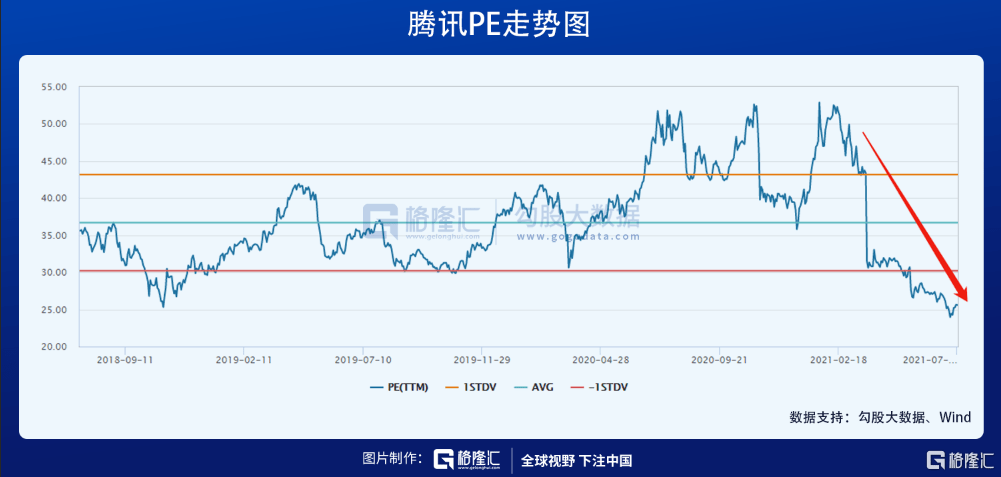

互联网行业,腾讯年初估值倍数去到了52倍,创下3年多新高。但股价持续下跌,也反应出市场对于业绩的增长预期发生了一些变化。

去年,市场造就了一个又一个的白马神话,给投资者带来了足够惊人的回报率。但市场终究要回归理性,估值泡沫在今年被挤破了。并且伴随的是,大多白马业绩基本面出现了一些边际恶化的迹象,并不是去年预期那样所向披靡的业绩大增。

2

行业内卷化

按照股票定价模型,现值是公司未来所有现金流总和进行折现的结果。很显然,要维持高估值,唯有未来利润高速增长,且具备持续性才可以。

但中国宏观经济环境,已经不能支撑各大行业的龙头们持续高增长了。这是一个非常现实的问题。

纵观过去数10年,中国经济增速最为辉煌的是2007年,那一年GDP同比高达14.23%,后基本保持一路下滑的态势——10%、9%、7%,到疫情之前的2019年仅有6.1%。

本文系作者授权本站发表,未经许可,不得转载。