郑州新闻播出终于了解白条如何自己刷出来用,哥们刚试过很靠谱!

近日,IDC发布了《中国医疗大数据解决方案市场份额,2020深化临床与科研应用》,详解了中国医疗大数据解决方案主要厂商的市场情况,报告显示综合平台技术优势突出的厂商开始逐渐崭露头角并占据主导地位。

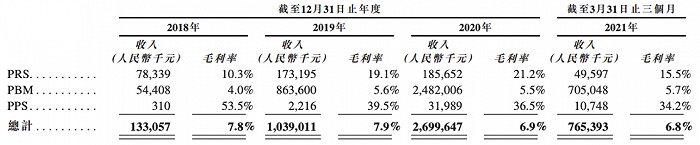

思派健康原本是医疗大数据代表企业,但上个月思派健康在递交招股书后,却受到了市场的质疑。2018年到2021年Q1,思派健康营业总收入分别为1.33亿、10.39亿、26.99亿元和7.65亿人民币,业务保持高速增长。

随着医改的推进,我国DTP药房(面向患者提供更有价值的专业服务的药房)行业快速发展,2020年DTP药房总销售额190亿元,在5年时间翻了2.4倍。伴随着大环境的利好,思派健康DTP药房业务收入从2018年5440万元飙升到2020年24.82亿元,业务占比从40.9%大幅提升至92.1%,让大众对思派健康产生了“卖药”的误解。

01、持续亏损,SMO是不是思派健康的未来

思派健康科技是医疗大数据行业的代表企业,公司通过技术平台和数据分析能力,为医疗机构、药厂以及支付方的医疗服务生态平台提供技术支持,服务医疗健康领域的众多参与者。目前斯派科技有三条主营业务线,包括医生研究解决方案“PRS”、药品福利管理“PBM”及供货商与支付方解决方案“PPS”。

△思派健康三大业务线

△思派健康三大业务线在三大业务线中,药品福利管理是营收贡献最大的业务。但思派健康联合创始人李大勇曾说过,“服务医生”是设立思派健康的初衷,可见思派健康对医生服务的看重。从另一层面,思派健康更希望自己是一家医疗科技企业,医生研究解决方案或许是思派健康最希望被大众认可的标签,那么医生研究解决方案可以支撑得起思派健康的未来吗?

思派健康核心创始团队马旭广、李继和李大勇等人分别来自拜耳、罗氏、辉瑞等跨国药企,有做肿瘤等药物研发的背景。众多行业专家聚集到一起,自然而然就开启了肿瘤药物相关的业务的开发,医生研究解决方案业务是思派健康最早开启的业务。

我国有世界最大的医疗市场,然而国内医药产业和市场需求严重不匹配,因此改革开放后我国的原创药和仿制药行业迅速发展。然而,在药物研发的临床阶段,需要医生和药厂紧密联系,因为各种原因,在这个阶段双方经常无法完美的配合,这样会影响药物的研发。因而诞生了一个新的服务行业SMO(Site Management Organization),直接协助临床研究的执行。

药物从研究开始到上市销售是一项高技术、高风险、高投入和长周期的复杂系统工程。在国外有一个医药研发的双十定律,即研发周期超过十年,投入成本超过10亿美金。因此,过程中有众多不确定风险,因此越来越多的药企将临床试验现场管理委托给SMO公司,将药物研发部分或全部委托给CRO公司。

2019年中国医药行业的研发支出为211亿美元,预计将于2024年达到476亿美元,复合年增长率为17.7%。SMO市场依附于整体医药研发行业,随着整体医药研发市场的增加,SMO市场也将快速增加。CRO行业诞生了众多巨头公司,比如药明康德、泰格医药等。理论上SMO领域同样有巨大的市场,处于行业领先的思派健康有巨大的想象力。

2018年到2021年Q1,思派健康医生研究解决方案分别营收7833.9万、1.73亿、1.85亿和4959.7万。在辅助药厂完成临床试验时,思派健康需要投入的不仅仅是研发,同样需要投入大量的人力和物力成本,这也导致其研究解决方案毛利不高,2021年Q1毛利率仅15.5%。这也意味着SMO和媒体公关类似,属于薄利多销型业务。

△三大业务营收和毛利率

△三大业务营收和毛利率截至2021年6月30日,公司分布在81个城市的试验中心已累计为240个客户提供服务。公司已实现27个省级肿瘤专科医院及五个国家级癌症治疗中心的全覆盖。截至2021年6月30日,公司已完成63项研究,814项研究正在进行中。服务项目数量不够,为公司贡献的总营业额并不高,利润则会更少。

作为新兴企业,思派健康很难在短时间内击穿院内市场,为此业务的拓展不得不依赖供应商。2018年、2019年及2020年以及截至 2021年的前三个月,思派健康的五大供应商贡献分别占思派健康总营收的26.1%、8.4%、6.3%及11.0%。

2018年到2021年Q1,思派健康税前亏损金额分别为2.42亿元、5.96亿元、10.41亿元及15.73亿元。如果客户和项目数量跟不上,思派健康医生研究解决方案营收很难实现规模增长,更何况在低利润率下。从数据上看,SMO支撑不起思派健康的未来。

02、卖药、卖保险无错,关键是方式方法

或许是因为意识到医生研究解决方案难以支撑公司的营收,思派健康在2017年左右将业务发展的重心从医生研究解决方案侧转移到药品福利管理侧。而此时在高额毛利与利好政策加持,许多企业已经布局DTP药房,为思派健康的业务增长打好了基础。

思派健康的药品福利管理业务主要收入来源是经营特药药房以及向其他分销商及零售药房分销药品,专注于治疗肿瘤及其他危重疾病的特药。基于公司资源积累和差异化发展,思派健康将目光放到了特殊治疗某种疾病的特药,并且建立了唯一一家全国性的特药管理平台。患者可以从思派健康获得最具创新性的药物,并且可以获得药师医疗服务。

截至2021年6月30日,公司在中国除西藏及青

本文系作者授权本站发表,未经许可,不得转载。