森鹰窗业IPO被否 经销毛利比直销还高

中华PE:

据证监会最新消息显示,森鹰窗业首发未通过,意味着这家IPO排队662天的新三板公司本次无缘于A股。从发审会的提问来看,应收账款异常增长、经销毛利等问题或许是森鹰窗业未能通过审查的重要原因。

发审会提出询问的主要问题

1、报告期内,发行人工程渠道销售收入占比逐年下降,工程客户应收账款占主营业务收入比例逐年上升。请发行人代表:(1)结合下游需求变化,特别是工程类业务集中地——东北、华北地区房地产市场及政策变化情况,进一步说明2017年工程渠道销售收入同比下降的原因,结合在手订单情况,分析说明发行人工程渠道业务未来的发展趋势;(2)结合工程渠道下签订的合同类型、各期主要工程项目的开工时间、期末完工进度、预计完工时间、竣工验收时间及单个项目的时间周期,进一步说明发行人对工程渠道实现的收入按建造合同准则以完工百分比法确认收入的依据,是否符合企业会计准则的要求;(3)结合发行人信用政策、客户结构的调整策略、完工百分比法的确认原则,说明2016年、2017年1-6月末应收账款占主营业务收入比例较高的主要原因及其合理性。请保荐代表人说明核查方法、依据,并发表明确核查意见。

2、报告期内,发行人经销渠道收入占比逐年上升,经销商客户数量逐年增加,经销方式下的单位售价、毛利率都高于工程渠道和直接销售。请发行人代表:(1)结合经销网络和渠道建设的规划,说明经销协议的主要内容、经销商管理、定价机制和内控制度执行情况;(2)结合对经销商的销售策略,报告期爆款产品和非爆款产品的比例等,说明经销售价高于直销和工程渠道的原因及其商业合理性;(3)结合销售政策、经销模式、直销模式、工程渠道销售下不同产品的成本、原材料价格变动、产品价格变动等情况,说明经销毛利率高于直销和工程渠道,且不同报告期变动幅度不相一致的原因及其商业合理性;(4)说明经销商终端销售实现情况,报告期向经销商计提返利情况及支付情况,是否存在发行人为经销商提供担保、资金融通或其他利益安排的情形;(5)结合发行人1-9月份经销渠道收入比去年同期增长幅度仅为67.83%,说明2017年经销业务增长100%推进计划的可行性,以及保持经销模式业务的稳定性和可持续性;(6)说明发行人毛利率远高于同行业平均水平的原因及其合理性。请保荐代表人说明核查过程、方法、程序,并发表核查意见。

3、发行人报告期内主要工程类、直销类客户多为房地产开发企业或其工程经销商,应收账款各期余额逐年增加。请发行人代表:(1)说明发行人的信用政策,报告期内有无变化;(2)结合报告期内工程类、直销类客户的经营状况和财务状况、相关房地产项目的完工、销售情况等,说明应收账款较高的主要原因及其合理性;(3)结合期后回款情况、同行业可比公司计提减值准备的会计政策,说明发行人相关减值准备计提是否充分;(4)说明质保金是否存在不能回收的风险,以及与客户是否存在质保方面的法律纠纷;(5)据报道,发行人自2016年5月、2017年5月开始,分别对工程项目、零售用户所有销售的产品实行终身免费售后服务,请说明发行人此承诺的具体内容、发行人在此承诺项下的具体权利、义务,及对发行人未来经营管理、业绩的影响。请保荐代表人说明核查依据,并发表核查意见。

4、报告期末,发行人存货较期初增加48.82%,预付款余额较期初增加了124.82%。此外,2016年底到报告期末,发行人预付土地款和设备款合计2,825.13万元。请发行人代表结合业务季节性特点、在手订单情况,说明期末存货、预付款大幅增加的合理性,说明2016年新增的预付土地和设备款长期挂账的原因,目前相关交易的进展情况。请保荐代表人发表核查意见。

5、经发行人自查及中介机构持续核查发现,2013年上海市城乡建设和交通委员会对发行人处以责令改正、罚款10万元的行政处罚。该事项在2015年首次申报中遗漏。请发行人代表说明未披露的原因、发行人有无其他类似未披露事项及相关内控制度是否完善并有效执行。请保荐代表人说明核查方法、依据并发表核查意见。

新三板成功融资5次共计逾亿元

与很多拟转板企业在新三板的“万花丛中过,片叶不沾身”不同的是,森鹰窗业在新三板曾获得过有力的资金支持,享受到了好时期的市场红利,在行情大涨的2015年成功融资5次、募集资金1.09亿元、交易143万股、成交1774万元。

2014年12月-2015年8月,不到一年时间,来自哈尔滨、生产节能木窗的森鹰窗业完成了五次定增,从新三板得到超过1亿元的资金支持,引进包括天星明辉在内的10名新增股东。

但对于森鹰窗业渴望不断做大做强事业来说,这还不够。森鹰窗业于1999年12月成立,超保温节能环保型木窗,主要从事铝包木窗的研发、设计、生产和销售。节能木窗是一个技术密集型、资本密集型、人力密集型产业,需要较强的节能技术研发能力和大规模的资本投入。

在计划“转板”至主板的招股说明书中,森鹰窗业这样阐述转板理由,“2015年公司在股转系统进行多次定增募集资金,一定程度缓解了公司的资金压力,壮大了公司资本实力。但相对于公司业务发展速度及战略规划仍不能满足要求,公司需要进一步建立通畅高效的资本市场融资渠道。”

2015年7月森鹰窗业开始启动IPO工作——接受广发证券的上市辅导。从2016年1月8日证监会首次披露招股书至上会,森鹰窗业排队时间长达662天,期间曾于今年3月份主动中止审查,直到9月份方恢复审查。

森鹰窗业原计划发行新股不超过2370万股,募集资金3亿元主要用于高性能节能木窗技改项目,预计木窗生产能力将由目前的年产30万平方米增加至45万平方米。

业绩逐年增长应收账款高企引关注

除了在一、二级市场拥有不俗的流动性,森鹰窗业的业绩也保持逐年增长的态势。2014年-2016年这三年,毛利率增加了近7个百分点,净利润增长率分别为18.29%、 24.87%、14.46%。

森鹰窗业主要销售两种产品:铝包木窗、木铝复合窗,其中铝包木窗年产能可达30万平方米,2016年贡献了超过97%的主营收入。从这个方面看,森鹰窗业产品结构单一的风险不容忽视。

在销售渠道上,森鹰窗业有工程渠道、经销商渠道、直销渠道,从2014年以来,公司重点发展经销商模式,该渠道的销售收入占比由2014年的15.69%快速增至今年上半年的58.58%。与此同时,主动收缩工程渠道销售,三年半时间收入规模下降近半。

2014年-2017年上半年,森鹰窗业工程客户的应收账款余额分别为1.32亿元、1.62亿元、2.26亿元和1.85亿元,应收账款数据较高,同时也意味着公司现金流压力增加。招股说明书显示,报告期内,森鹰窗业经营活动产生的现金流量净额分别为6352.40万元、1978.06万元、5662.16万元及897.47万元,现金流波动大。

森鹰窗业表示应收账款高企主要由于工程渠道销售收入确认周期长所致。与经销商等模式相比,工程渠道主要为房地产商等工程类客户提供,从渠道的规模和效率看,工程渠道存在规模经济效益,但下游客户付款期限较长,形成应收账款,使得企业具有一定的财务压力。

此外,在证监会对森鹰窗业的反馈意见中,另一个审查要点聚焦在公司与上海森鹰之间的关联销售上。

上海森鹰曾为公司实控人边书平旗下的公司,自2007年成立后,上海森鹰与森鹰窗业存在经常性的关联交易。仅2013年森鹰窗业向上海森鹰销售了217.11万元产品,再通过其对外销售。

对此,森鹰窗业回应称为减少关联交易及同业竞争,自2013年10月起,公司与上海森鹰不再发生任何交易,上海森鹰于2015年11月完成注销。

招股书重点解读:

关联交易、应收账款、现金流

2017年2月,排队一年之后,森鹰窗业获得反馈意见,证监会提出了38个问题,包括16个规范性问题、17个信息披露问题、2个与财务会计资料相关的问题、3个其他问题。

证监会关注的重点集中于,关联交易、销售模式、原材料成本、应收账款过高、现金流波动等问题。

解读1

【与上海森鹰是否存在利益输送的情形】仅2013年发行人与关联方上海森鹰之间存在关联销售217.11万元。发行人产品通过上海森鹰对外销售的原因及必要性,是否存在利益输送的情形。

【森鹰窗业回复】公司资产完整、业务、人员、财务及机构独立,具有完整的业务体系和直接面向市场独立经营的能力。与控股股东、实际控制人及其控制的其他企业不存在同业竞争,以及严重影响公司独立性或者有失公允的关联交易,符合发行监管对独立性的要求。

自成立以来,在生产经营方面主要与发起人边书平控制的上海森鹰曾存在经常性的关联交易,为减少关联交易及同业竞争,自2013年10月起,公司与上海森鹰不再发生任何交易,上海森鹰于2015年11月完成注销。

解读2

【报告期内各地经销商的增减变动情况】招股说明书披露,报告期内公司经销商渠道销售收入分别为4769.30万元、5482.07万元、7387.24万元和5091.85万元,占比分别为13.58%、15.69%、20.14%和32.65%。补充披露发行人报告期内各地经销商的增减变动情况、增减变动原因;新增、撤销经销商的收入、毛利、毛利率、期末应收款金额;

【森鹰窗业回复】经销商渠道收入的快速增长能够使公司借助经销商的区域优势拓展营销网络、提高市场占有率、加快应收账款周转率。报告期内公司持续发力零售经销商渠道,经销商渠道销售收入占比不断攀升,截至2017年6月30日,实现收入的经销商数量由期初的48家增长至127家。

解读3

【综合毛利率持续上升的原因及合理性】招股说明书披露,报告期内公司综合毛利率30.11%、32.72%、36.38%及38.08%,综合毛利率处于不断上升的趋势。请发行人分析并补充披露:结合销售价格波动情况和原材料采购价格波动幅度,量化分析综合毛利率持续上升的原因及合理性;

【森鹰窗业回复】由于公司产品成本构成中材料占比较高,故原材料股价上涨1%对公司综合毛利率的影响较大。

但公司销售合同定价采用协商议价及成本加成的方式,成本的估算以按照合理预期的市场供求关系及公司原材料采购价格进行,因此一般情况下,原材料价格的采购价格正常波动在合同定价时已被考虑,所以公司主要原材料的价格波动对未来生产经营活动不会产生重大不利影响。

综上,主要原材料价格基本符合公开价格和大宗交易价格走势。木材和剥离的个别年度价格走势幅度存在差异,主要原因是采购品种不同和公司优化采购渠道的原因。

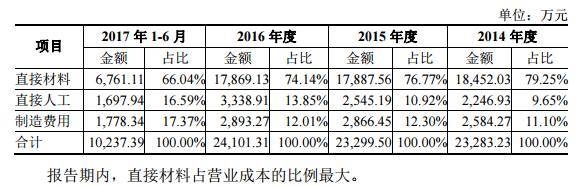

报告期内,主要原材料价格如下:

解读4

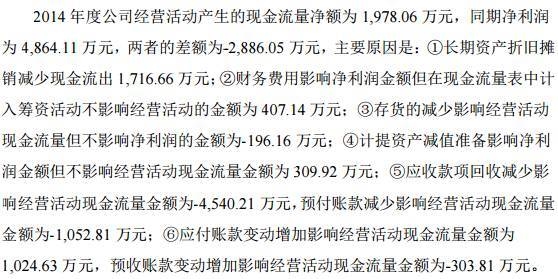

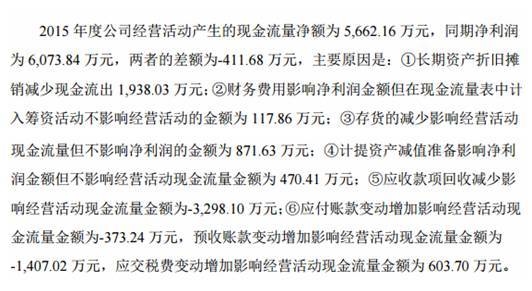

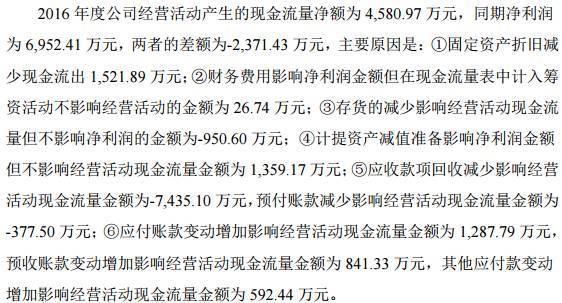

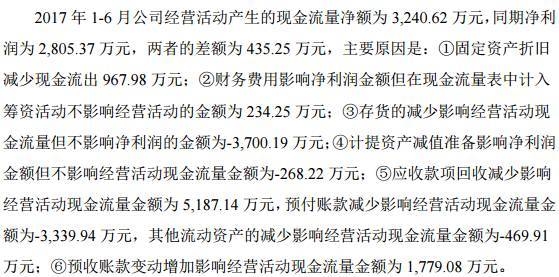

【经营活动产生的现金流和净利润差异较大】报告期内公司经营活动产生的现金流量净额分别为6352.40万元、1978.06万元、5662.16万元及897.47万元,净利润分别为4112.03万元、4864.11万元、6073.84万元和2836.71万元。请发行人补充披露:(1)结合报告期业务规模变化、应收账款回款情况、预收账款情况及应付款项支付情况,进一步量化分析报告期内经营活动产生的现金流和净利润差异较大的具体原因及合理性;

【森鹰窗业回复】2014年至2017年1-6月,经营活动产生的现金流量净额与同期净利润差额分别为-2886.05万元、-303.81万元、-2371.43万元、435.25万元。具体原因如下图:

解读5

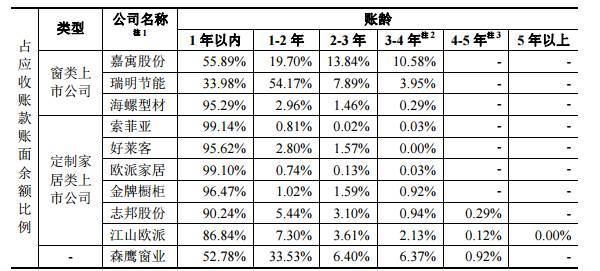

【应收账款余额高周转率逐年下降】报告期各期末,公司应收账款余额分别为8730.67万元、12959.54万元、15222.21万元和19053.88万元,占当期营业收入的比例分别为24.55%、36.51%、40.86%和122.05%。请发行人在“管理层讨论与分析”中补充披露:

(1)按照地区分布和销售模式细化披露报告期应收账款前五大客户的名称、金额、账期及占比情况,是否和各区域市场销售规模及主要客户销售规模相匹配、账期是否和合同约定付款期一致;

(2)进一步分析整体规模、各地区市场及各销售模式应收账款占营业收入比重变化的原因及合理性;

(3)报告期内公司具体的信用政策、主要客户信用期、相关政策是否存在变更,主要客户各报告期末应收账款超过信用期的具体情况、各报告期末应收账款期后回款情况、期后回款的付款方是否为交易对应的具体客户、报告期内各月末应收账款余额的变动情况(重点分析各报告期末前后数月的变动原因),应收账款周转率低于同行业可比公司的具体原因,以及是否存在放宽信用政策增加收入的情况;

(4)一年以上应收款项形成的具体原因及对应的项目情况,进一步说明一年以上应收款项占比高于同行业可比公司的原因及合理性;

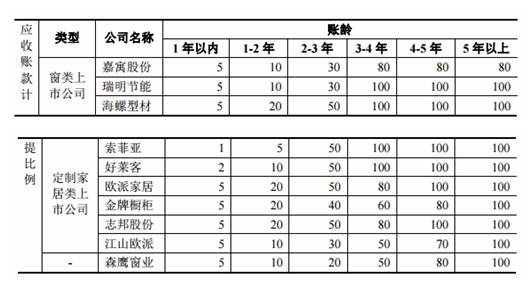

(5)对比同行业可比公司,请会计师说明应收账款坏账准备计提政策是否存在差异及差异的原因,说明坏账准备计提政策的谨慎性,并发表意见;

【森鹰窗业回复】公司对工程客户的销售收款基本采用“按合同约定进度收款”的方式,工程项目的收入确认与付款时点存在时间差异,收入确认后未到付款期而形成应收款项:公司工程类项目具有金额大、多批次、分阶段执行的特点,存在单个合同应收款项累计余额较大的情形;公司工程项目整体竣工验收至于客户最终付款存在3-6个月的付款期,公司三、四极度未完成竣工验收的工程项目往往涉及跨期结算。因此,公司对工程客户的收入形成较大金额的应收账款。

东北区域应收账款占比最高,主要原因为:东北地区收入以工程客户为主,该等客户通常从确认完工进度到结算付款具有一定周期;同时这些工程客户中,富力等大型房地产企业请款审批流程较长、国有背景或大型的房企通常需要对项目进行审计后才能付款等因素,也导致东北地区应收账款增加。

公司与同行可比上市公司的应收账款周转率比较如下。公司对工程客户的销售收款基本采用“按合同约定进度收款”的方式,工程项目的收入确认与付款时点存在时间差异,收入确认后未到付款期而形成应收款项:公司工程类项目具有金额大、多批次、分阶段执行的特点,存在单个合同应收款项累计余额较大的情形;公司工程项目整体竣工验收至于客户最终付款存在3-6个月的付款期,公司三、四极度未完成竣工验收的工程项目往往涉及跨期结算。因此,公司对工程客户的收入形成较大金额的应收账款。报告期内,由于承接大型项目有多增加,且完工结算的项目质保金比例及期限高于中小项目,导致期末应收账款余额较大,从而影响周转率,不存在放宽信用政策增加收入的情况。

报告期内,账龄在1年以内及1-2年的应收账款合计达85%以上,2年以上的应收账款占比较小。公司客户信用良好,基本不存在坏账回收风险。公司应收账款与同行业可比上市公司相比,账龄稳定。

公司与同行业可比上市公司坏账准备计提比例比较如下。由表可见,公司2-3年、3-4年营收账款坏账计提比例较可比公司略低,其他账龄期间应收账款坏账计提比例与可比上市公司相同或略高。与其他可比上市公司应收账款坏账计提比例的差异未对公司经营成果造成重大影响。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article-

激光大灯驾临 i8,宝马掀起新车灯时代序幕

互联信息/阅读:13 -

搭上汽车,它不是当年的 Android 了

互联信息/阅读:15 -

Model X 细节揭晓,Model S 将推全时四驱版

互联信息/阅读:14 -

特斯拉中国官网正式上线,25 万元预定 Model S/Model X

互联信息/阅读:12

热门文章

HOT NEWS