|

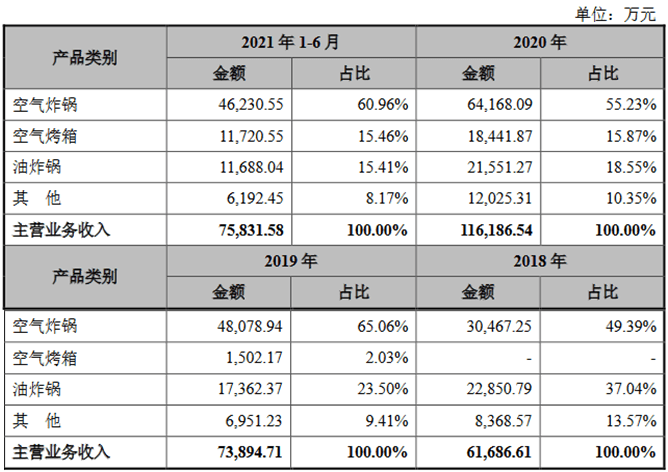

2020年“宅经济”概念火热,需求走旺下成就了一批小家电,如:小熊电器、新宝股份、北鼎股份,然而今年却遭遇销售日益趋冷。据悉,今年上半年小家电零售额共计250.8亿元,同比下降8.6%;零售量1.19亿台,同比下降8.2%。 在小家电行业呈下行趋势下,浙江比依电器股份有限公司(以下简称“比依电器”)依旧鼓足勇气向IPO发起了冲击。 2021年9月17日比依电器披露招股说明书,本次公开发行新股数量不超过4666.50万股,占本次发行后股份总数不低于25%,本次发行不进行老股发售。拟在上交所主板上市,共拟募集资金7.18亿元。 公司控股股东为比依集团,直接持有公司75.00%的股权。公司实际控制人为闻继望。闻继望通过比依集团和比依香港间接持有公司 83.00%的表决权,同时,闻继望也是公司董事长。 年入10亿 海外营收占八成 比依电器成立于2001年,是一家以空气炸锅、空气烤箱、油炸锅、煎烤器等加热类厨房小家电产品的设计、制造和销售为核心业务的高新技术企业,主营业务主要包括ODM/OEM业务和“BIYI 比依”自主品牌OBM业务。目前公司已经与飞利浦、NEWELL、SharkNinja、De’Longhi Group、SEB、小熊电器、苏泊尔等国内外知名客户合作。 公司核心产品空气炸锅、空气烤箱,销售占比75%左右,核心技术及核心产品均与加热类厨房小家电相关;其中2020年空气炸锅单品销售额超6亿。

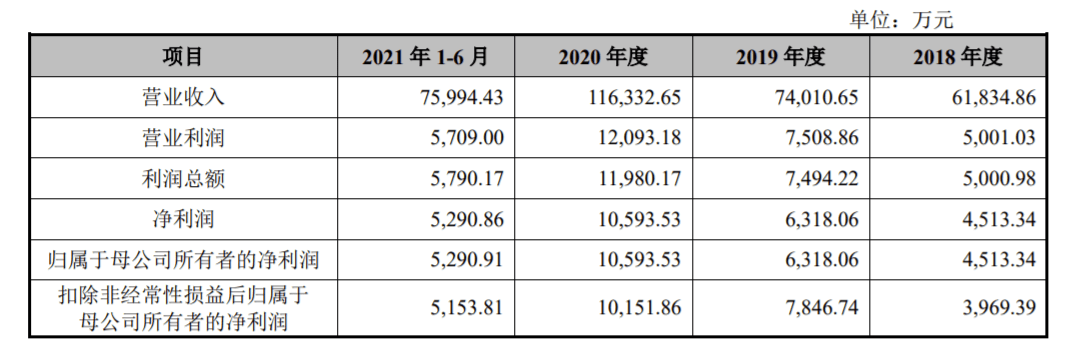

据招股书显示,2018年-2021年6月,公司营业收入分别为6.18亿元、7.40亿元、11.63亿元和7.59亿。

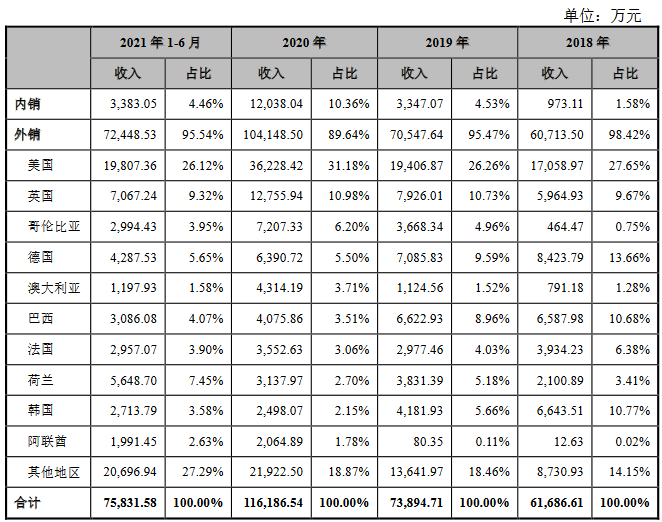

值得注意的是,公司外销收入在报告期内占主营业务收入比例一直高达9成左右,在2018年甚至高达98.42%,2018-2020年,公司境外销售收入分别为6.08亿元、7.06亿元以及10.43亿元,占主营业务收入比例分别为 98.42%、95.47%、89.64%。

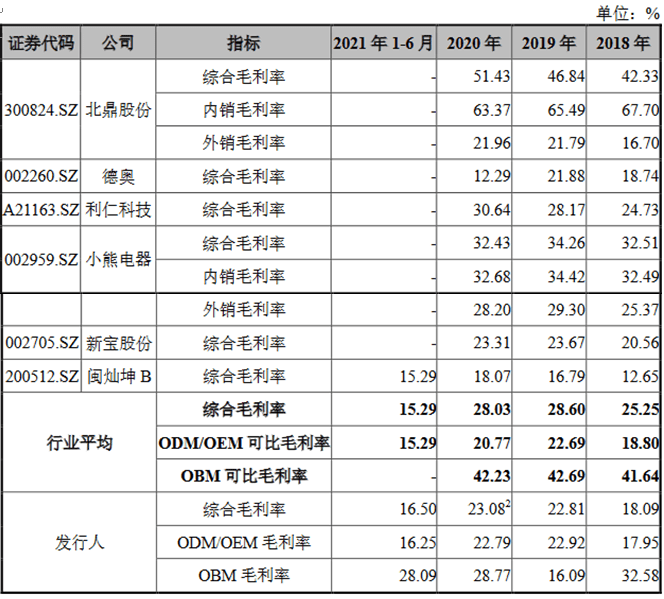

可以看出,比依电器对境外市场的依赖比较强,虽然海外业务没有因为疫情原因而减少,但是国际贸易环境不断变化且存在不确定性,公司外销占比过高存在一定的风险。 这一点也直接反映在汇率波动对公司营业收入和净利润的影响。招股说明书显示,2018年到2020年,公司发生的汇兑损益金额分别为-454.67 万元、-274.29 万元和2432.84万元。 公司称,汇率波动的影响主要表现在两方,一方面,影响产品出口的价格竞争力。人民币升值将一定程度削弱公司产品在国际市场的价格优势。另一方面,汇兑损益会造成公司业绩的波动。汇率变动将直接影响公司的营业收入和净利润。未来如果公司不能采取有效措施规避人民币汇率变动风险,则公司盈利能力将受到汇率变动的影响。 2020年以来毛利率有所下降 报告期内,公司主营业务毛利率分别为17.98%、22.71%、22.98%和16.33%。招股说明书解释,2021年1-6月毛利率较2020年下降较大的主要原因为汇率变动、向飞利浦等大客户销售的部分新产品毛利率偏低及主要原材料价格上涨。 与同行相比,比依电器的ODM/OEM可比毛利率与同行接近,但是OBM可比毛利率低于同行,主要与业务模式差异有关。公司与德奥、新宝股份、闽灿坤B均以OEM/ODM为主,综合毛利率水平接近。北鼎股份、利仁科技和小熊电器以自主品牌销售为主,综合毛利率偏高,但北鼎股份和小熊电器外销业务以OEM/ODM为主,两者外销业务毛利率与公司接近。因此,可比公司的可比业务毛利率与公司毛利率水平接近。

资产负债率超七成 招股书显示,报告期内,公司负债金额分别为4.08亿元、3.95亿元以及6.13亿元,在短短的报告期时间内,从2018年的4.08亿元增加至6.13亿元,增长率高达50.25%。此外,报告期内,公司资产负债率分别高达75.78%、74.71%以及72.68%,连续三年均处在七成以上,远高于行业均值的74.43%、47.75%以及32.23%。 公司解释称,报告期内,公司资产负债率高于同行业可比上市公司,主要原因系公司为中小型民营企业,相对于同行业可比上市公司而言股权融资渠道有限所致;公司流动比率和速动比率低于同行业可比上市公司的主要原因系公司在股权融资渠道受限的情况下充分利用了采购信用期等经营性负债支撑公司业务发展。 除了居高不下的偿债压力外,比依电器的应收账款也是长期处于高位。2018年至2021年1-6月,公司应收账款账面余额分别为6848.07万、1.35亿、2.99亿和2.89亿,占营业收入的比例分别为11.07%、18.27%和25.74%和38.12% (责任编辑:美丽说) |